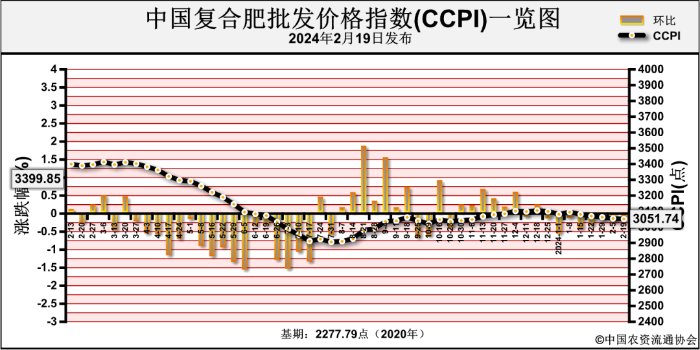

近期(2月5日—2月16日),市场供需清淡,复合肥价格持稳运行。2月19日中国复合肥批发价格指数(ccpi)为3051.74点,环比下跌3.31点,跌幅为0.11%;同比下跌348.11点,跌幅为10.24%;比基期上涨773.95点,涨幅为33.98%。

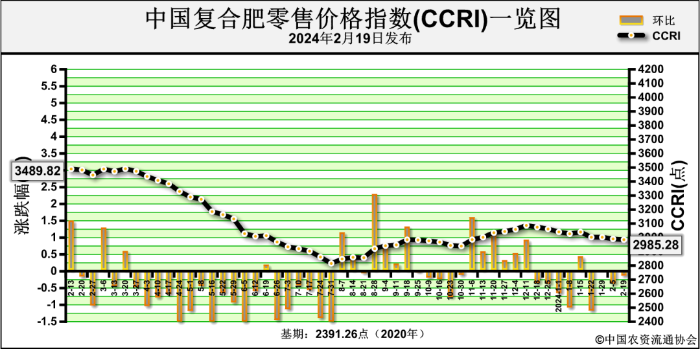

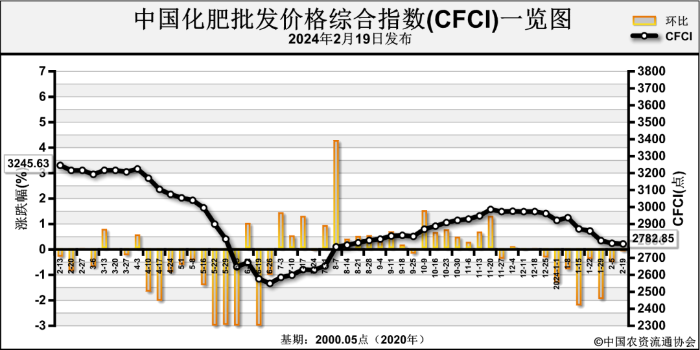

2月19日中国复合肥零售价格指数(ccri)为2985.28点,环比下跌5.10点,跌幅为0.17%;同比下跌504.54点,跌幅为14.46%;比基期上涨594.02点,涨幅为24.84%。2月19日中国化肥批发价格综合指数(cfci)为2782.85点,环比下跌3.53点,跌幅为0.13%;同比下跌462.78点,跌幅为14.26%;比基期上涨782.80点,涨幅为39.14%。据协会监测数据显示,国内45%氯基复合肥市场零售价以下跌为主。其中吉林、湖南2省价格分别下跌27.5元/吨、49.32元/吨,其余地区市场价格平稳。近期,受春节假期影响,部分企业进入放假状态,装置停车增多,复合肥企业开工率持续小幅下滑。节前复合肥场内装置开工率在29.49%左右,较此前一周减少3.76个百分点。上周,国内主要港口复合肥库存为20万吨,与春节前相比持平。

受春节假期影响,复合肥市场交投清淡。节前,经销商陆续退市观望,加之雨雪天气影响运输,复合肥市场基本停滞。尿素价格持稳运行。供给方面,春节期间,尿素企业整体开工率及日产量略降。需求方面,尿素市场需求一般;农业需求方面,小麦返青后,追肥需求有所增加;工业需求方面,受春节假期影响,复合肥企业开工率持续走低,对尿素采购需求放缓。磷酸一铵价格小幅下滑。供给方面,节前,一铵企业平均开工率为48.76%,周环比减少0.38个百分点,市场供给基本平稳。需求方面,受春节假期影响,市场交投基本停滞。原料方面,硫磺价格涨跌互现,磷矿石价格延续稳态,液氨价格持续下滑,一铵成本支撑持续减弱。

氯化钾价格小幅下滑。供给方面,盐湖基准产品60%粉晶到站价为2860元/吨,保底价为2600元/吨,执行至2月底;青海小厂57%氯化钾自提价在2300元/吨左右;港口钾库存维持高位,价格暂稳;边贸钾现货有限,价格暂稳。需求方面,受春节假期影响,钾肥市场需求总体清淡。

春节假期结束后,复合肥市场逐步恢复。供给方面,随着春节假期结束,复合肥企业整体开工率将有所回升。需求方面,复合肥市场需求总体清淡,基层需求尚未展开。原料方面,尿素价格持稳,磷酸一铵、氯化钾价格小幅下行,复合肥成本延续下滑趋势。综上,预计短期内复合肥价格持稳运行为主。