磷铵市场周报(2月5日—2月16日)

发布时间:2024-02-22 08:39:45

来源:中国农资流通协会

近期(2月5日—2月16日)受春节假期影响,市场成交基本停滞,二铵市场价格弱势维稳运行。

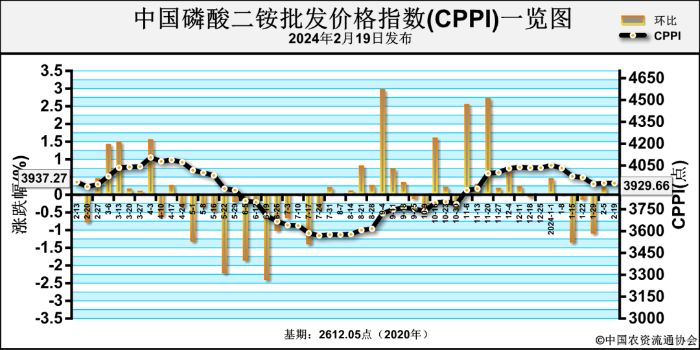

2月19日中国磷酸二铵批发价格指数(cppi)为3929.66点,环比下跌1.06点,跌幅为0.03%;同比下跌7.61点,跌幅为0.19%;比基期上涨1317.61点,涨幅为50.44%。

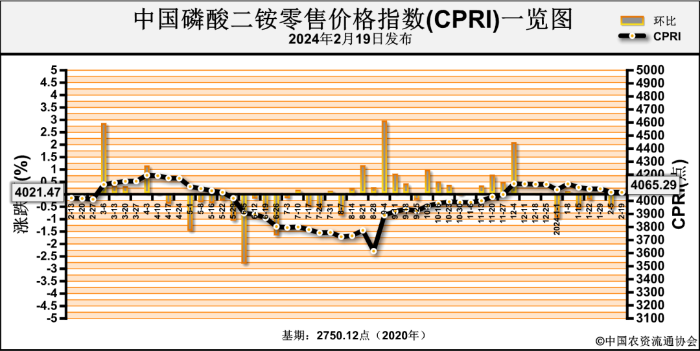

2月19日中国磷酸二铵零售价格指数(cpri)为4065.29点,环比下跌0.98点,跌幅为0.02%;同比上涨43.82点,涨幅为1.09%;比基期上涨1315.17点,涨幅为47.82%。

近期(2024年2月5日—2月16日),受春节假期影响,磷酸一铵市场交投基本停滞,价格小幅走低。

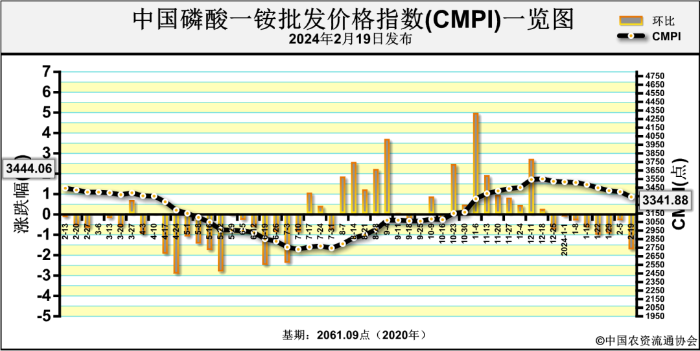

2月19日中国磷酸一铵批发价格指数(cmpi)为3341.88点,环比下跌60.62点,跌幅为1.78%;同比下跌102.18点,跌幅为2.97%;比基期上涨1280.79点,涨幅为62.14%。

磷酸二铵方面,春节前,协会监测数据显示,中国磷酸二铵(64%)平均批发价格周环比总体持稳,局部价格下跌为主。其中,吉林、江西、湖北、陕西4省价格下跌在22.25~100元/吨之间,跌幅为0.57~2.53%;其余省份价格保持稳定。中国磷酸二铵(64%)平均零售价格周环比总体持稳,局部价格涨跌互现。分省区来看,湖北省价格上涨16.98元/吨,涨幅为0.41%;吉林、江西、陕西3省价格下跌在27.5~100元/吨,跌幅为0.65%~2.44%;其他省份价格保持稳定。

磷酸一铵方面,上上周协会监测数据显示,中国磷酸一铵(55%)平均批发价格总体持稳,局部价格涨跌互现。其中,湖北省价格上涨8.34元/吨,涨幅为0.26%;吉林、四川、陕西3省价格下跌在100~245元/吨,跌幅为0.26%~7.53%。

磷酸二铵方面,节前二铵企业平均开工率下行,约为62.01%,周环比减少0.06%;周产量约为27.51万吨,周环比减少0.03万吨。

磷酸一铵方面,节前一铵企业平均开工率约为48.76%,周环比减少0.38%;周度总产量为19万吨,周环比减少0.15万吨。

上周,磷酸二铵国内港口库存约为6万吨,与前周的6万吨相比,持平。磷酸一铵国内港口库存为2.3万吨,与前周的2.3万吨相比,持平。

磷酸二铵方面,受春节假期影响,经销商陆续休假退市,新单成交基本停滞,叠加雨雪天气、运力不足等因素影响,货源下沉速度缓慢,价格弱势维稳运行,生产企业主要发运前期预收订单。

磷酸一铵方面,受春节假期影响,一铵市场需求延续疲软态势,市场交投基本停滞;下游复合肥企业出货不畅,对原料一铵采购积极性偏弱。

节前,国产硫磺价格涨跌互现。具体来看,国产固硫均价875元/吨,周环比涨9元/吨,涨幅1.04%,国产液硫均价856元/吨,周环比跌10元/吨,跌幅1.15%。港口硫磺市场交投清淡,价格持稳运行,春节前长江港口颗粒硫磺主流参考报价在900元/吨,周环比持平。

磷矿石市场交投基本停滞,厂家陆续进入停采期。价格方面,贵州地区30%品位磷矿石主流车板报价为990~1050元/吨,周环比持稳;湖北地区30%品位磷矿石主流船板报价1010~1050元/吨,周环比持稳;云南地区30%品位磷矿石到厂价950~1030元/吨,周环比持稳。目前,磷矿石下游询价情绪一般,市场新单成交整体偏少,主流价格暂不明朗,预计近期价格总体持稳运行,需重点关注春节后下游磷肥需求变化和磷矿石企业停采情况。

液氨市场延续疲软下行态势。液氨市场均价为2495元/吨,周环比下调159元/吨,跌幅5.99%,主产区价位2000~2600元/吨。

磷酸二铵方面,印度次大陆地区市场交投活跃,主导国际二铵市场贸易,国际价格总体平稳,局部小幅波动。价格周环比方面,美国坦帕港、突尼斯、中国fob持稳,分别为600~605美元/吨、595~610美元/吨、580~592美元/吨;摩洛哥fob低端上涨5美元/吨,高端持稳,为555~615美元/吨;俄罗斯波罗的海/黑海fob低端持稳,高端上涨4美元/吨,为540~579美元/吨;印度cfr持稳,为595美元/吨;巴基斯坦cfr低端上涨3美元/吨,高端上涨1美元/吨,为627美元/吨。

磷酸一铵方面,国际一铵价格总体持稳,局部小幅震荡运行。苏伊士运河以西,市场交投平静,物价稳定,因为嘉年华的到来,巴西和阿根廷市场观望。价格周环比方面,波罗的海fob为513~515美元/吨,低端持稳,高端下跌5美元/吨;中国55%fob为439~450美元/吨,持稳;摩洛哥fob为535~615美元/吨,持稳;沙特阿拉伯(ksa)fob为531~649美元/吨,低端持稳,高端上涨8美元/吨。

磷酸二铵方面,春节过后,原料硫磺价格稳中有涨,合成氨价格窄幅震荡,磷矿石价格维稳运行,二铵成本价格区间整理。冬储刚需仍存,随着春季备肥时间缩短,基层采购需求或有所好转,货源下沉速度加快,市场供需博弈。综上,预计近期二铵市场以稳为主,需重点关注下游需求情况、成本动向及出口市场变化。

磷酸一铵方面,春节过后,原料原料硫磺价格稳中有涨,合成氨价格窄幅震荡,磷矿石价格维稳运行,一铵成本区间小幅波动;企业主发前期预收订单。需求方面,春节刚过,一铵市场需求面延续清淡,市场新单少量成交。综述,预计近期一铵价格窄幅波动运行。