上周(2月5日—2月16日),春节期间,尿素价格小幅波动。

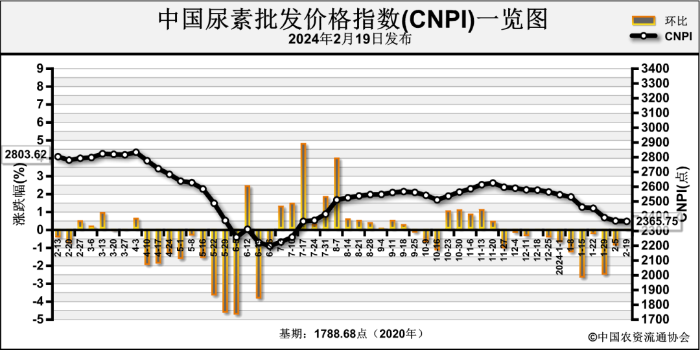

2月19日中国尿素批发价格指数(cnpi)为2365.75点,环比下跌2.96点,跌幅为0.12%;同比下跌437.87点,跌幅为15.62%;比基期上涨577.07点,涨幅为32.26%。

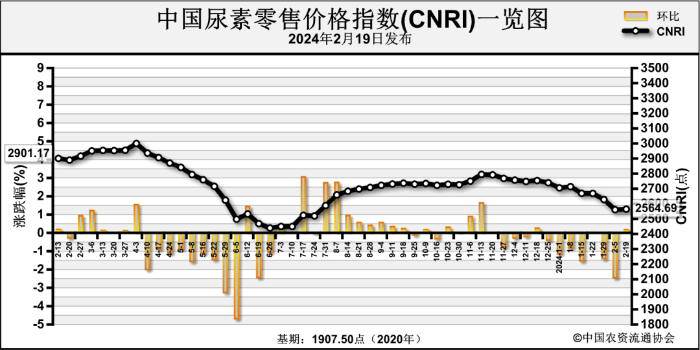

2月19日中国尿素零售价格指数(cnri)为2564.69点,环比上涨3.86点,涨幅为0.15%;同比下跌336.48点,跌幅为11.60%;比基期上涨657.19点,涨幅为34.45%。

2月19日中国尿素出口价格指数(cnei)为2569.14点,环比上涨0.65点,涨幅为0.03%;同比下跌242.43点,跌幅为8.62%;比基期上涨853.26点,涨幅为49.73%。

上周,国内尿素批发价格周环比小幅下跌为主。其中北京、吉林等2省区市价格周环比上20~40元/吨,四川、湖北、重庆等3省区市价格周环比下跌18~55元/吨,其余地区价格持稳。上周,国内尿素零售价格周环比小幅下跌为主。其中吉林、北京、四川等3省区市价格周环比上涨37.5~71.66元/吨,湖北、福建等2省区市价格周环比下跌37.5~38.71元/吨,其余地区价格持稳。上周,尿素期货主力合约ur2405价格小幅上涨。整体来看,上周尿素期货主力合约ur2405开于2114元/吨,收于2161元/吨,收盘价较前周上涨47元/吨;成交量方面,尿素期货主力合约ur2405周成交量为81.61万手,较前周减少17.28万手。上周,春节期间,尿素企业开工率略降,节后开工率逐渐恢复。根据百川盈孚数据,2024年1月全国尿素产量513万吨(实物量),同比上涨5.85%。上周,国内主要尿素工厂库存为64.51万吨,与前周的57.58万吨相比增加6.93万吨;国内主要港口尿素库存为14.5万吨,与前两周持平。上周,尿素需求一般。农业需求方面,气温回升后,小麦返青追肥略增。工业需求方面,春节期间,新单采购放缓,上周复合肥企业整体开工率为25.32%,周环比减少4.17%。

上周,国内无烟煤价格持稳。根据国家统计局监测数据,2024年2月上旬无烟煤(洗中块)价格为995元/吨,环比持平,同比去年下跌794.2元/吨。

上周,国内天然气价格小幅下跌。根据国家统计局监测数据,2024年2月上旬液化天然气(lng)价格为4722元/吨,环比上期下跌232.8元/吨,同比去年下跌1517.1元/吨。上周,国际尿素价格暂稳。小颗粒尿素价格方面,黑海、波罗的海、墨西哥(cfr)东岸尿素离岸价格周环比高端上涨3~5美元/吨,分别为305~325美元/吨、300~320美元/吨、370~378美元/吨;罗马尼亚、中东、巴西(cfr)尿素离岸价格低端下跌5~10美元/吨,高端下跌5美元/吨,分别为365~375美元/吨、375~385美元/吨、365~370美元/吨;中国、东南亚(cfr)、印度(cfr)尿素离岸价格持稳,分别为324~326美元/吨、324~326美元/吨、316.8~329.4美元/吨。

国内市场方面,春节后,各地春耕陆续启动,但寒潮来袭,或影响需求释放;尿素企业开工逐渐恢复,供给增加。国际市场方面,需求暂缓,国际尿素价格小幅波动。整体来看,预计短期内国内尿素价格或继续小幅波动,后续重点关注天气变化及国内市场供需情况。