复合肥冬储启动缓慢

发布时间:2023-10-12 10:19:08

来源:隆众资讯‘、肥料国际贸易

双节过后,最新农情调度显示全国秋粮收获过半,伴随主产区进入收获高峰,国内复合肥秋季市场扫尾迹象较为明显,中规模企业部分待发订单可执行至本月中旬后,近期补仓新单多灵活商谈,局部交投重心较前期有所下滑,可参考国内部分出厂45%s(14:16:15/3*15)在2750-3050元/吨,45%cl(3*15)2400-2700元/吨。业内也较为关注冬储情况及后市预测,从以下几点影响因素来具体分析。

四季度原料继续震荡

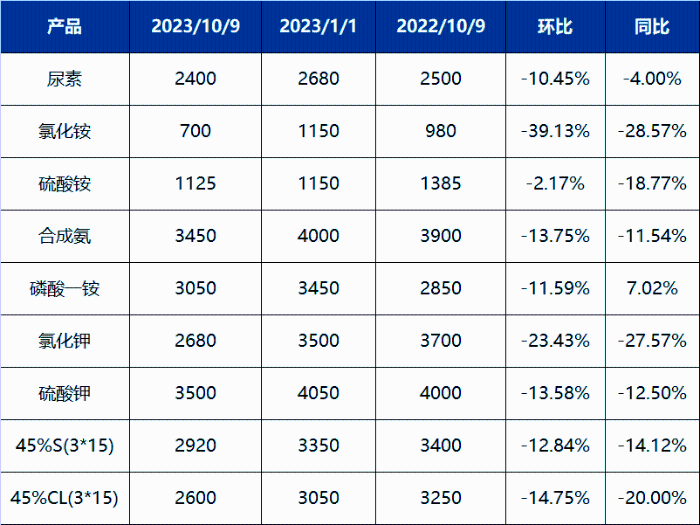

表1 复合肥及主要原料价格对比表(单位:元/吨)

截止发稿化肥各产品价格对比今年年初以及去年同期来看,除磷酸一铵同比高7.02%外,其他产品价格均低于年初以及去年同期,且幅度也较为明显。从各产品后市来看尿素仍存频繁波动预期,供应同比增量属于利空,而又存在四季度限产、淡储、需求等利好,四季度以山东临沂为例,会在2200-2500元/吨震荡。磷酸一铵存成本支撑且有东北冬储刚需,但高位也存抵触情绪,又存其他不确定因素,预计湖北55%粉震荡在2900-3100元/吨。氯化钾市场价格已接近进口成本,预计10月偏空,11-12月需求启动后存看涨预期,但幅度有限,60%氯化钾运行空间在2580-2800元/吨。

从三大主要原料的预期来看,波幅多在300元/吨,对于复合肥而言四季度的成本是先弱再强的。这也是为何目前可参考报价不多的原因之一。

需求后延 负荷降低

2023年复合肥的装置利用率有一个比较明显的特点,负荷提升迅速且较为集中,例如2月初,以及7月中旬。这也是因为前期行情不明朗,下游需求后延导致的。这也就对企业的顺势产能以及采备原料能力提出较高要求,秋季扫尾而冬储启动一般的情况,目前企业逐步降减负荷,产能利用率下滑,预计中下旬至月底降至低点。从当前东北、南方、华北冬储启动情况看并不理想,观望的情绪笼罩,也不排除需求后延的情况。

综合以上分析,原料仍存震荡预期,影响复合肥备料以及定价,而其他国际环境、冬储、四季度政策等影响因素也存在牵制价格的变数,这都会导致冬储启动缓慢,此阶段需继续关注进展情况。