上周(9月25日—10月8日),国内尿素价格小幅波动。

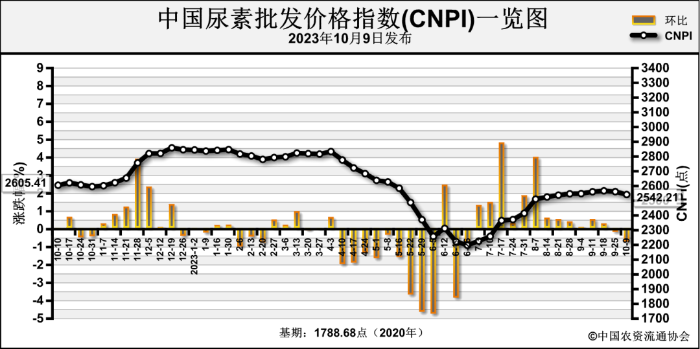

10月9日中国尿素批发价格指数(cnpi)为2542.21点,环比下跌19.78点,跌幅为0.77%;同比下跌63.20点,跌幅为2.43%;比基期上涨753.53点,涨幅为42.13%。

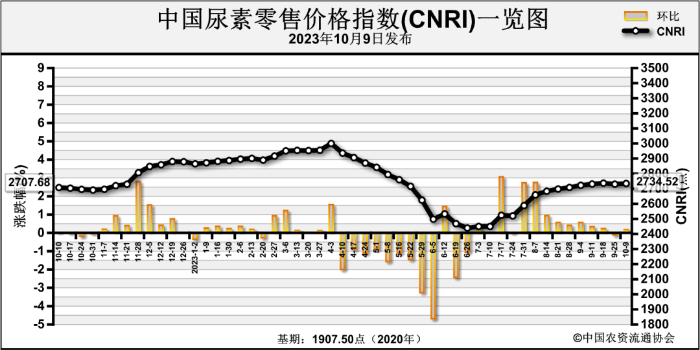

10月9日中国尿素零售价格指数(cnri)为2734.52点,环比上涨4.04点,涨幅为0.15%;同比上涨26.84点,涨幅为0.99%;比基期上涨827.02点,涨幅为43.36%。

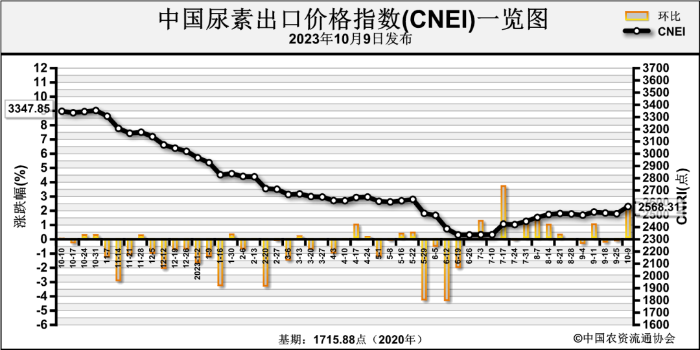

10月9日中国尿素出口价格指数(cnei)为2568.31点,环比上涨59.12点,涨幅为2.36%;同比下跌779.54点,跌幅为23.28%;比基期上涨852.43点,涨幅为49.68%。

上周,国内尿素批发价格周环比小幅波动为主。其中河北、福建等2省区市价格周环比上涨5~10元/吨,安徽、浙江、江苏、陕西、江西、广东、湖北、新疆、广西、重庆等10省区市价格周环比下跌2~100元/吨,其余地区价格持稳。上周,国内尿素零售价格周环比小幅波动为主。其中浙江、吉林、广东、河南、河北等5省区市价格周环比上涨11.11~43.75元/吨,福建、安徽、江苏、陕西、江西、广西、新疆、湖北等8省区市价格周环比下跌4~431.67元/吨,其余地区价格持稳。

上周,尿素期货主力合约ur401价格小幅下跌。整体来看,上周尿素期货主力合约ur401开于2212元/吨,收于2158元/吨,收盘价较前周下跌79元/吨;成交量方面,尿素期货主力合约ur401周成交量为153.73万手,较前周减少116.25万手。上周,尿素企业整体日产及开工率小幅提升。根据中国氮肥工业协会数据,9月26日全国尿素日产量16.90万吨,尿素企业平均开工率为77.76%,较前周上涨3.96个百分点,同比上涨6.35个百分点。其中,以煤为原料的尿素企业开工率为76.36%,较前周上涨5.44个百分点,同比上涨5.58个百分点;以天然气、焦炉气为原料的尿素企业开工率为81.83%,较前周下降0.32个百分点,同比上涨8.64个百分点。上周,国内主要尿素工厂库存为44.15万吨,与前周的29万吨相比增加15.15万吨;国内主要港口尿素库存为16.4万吨,与前周持平。上周,尿素需求一般。农业需求方面,当前农业需求处于淡季,尿素农业需求减弱。工业需求方面,市场成交氛围减弱,复合肥厂家采购一般,上周复合肥企业整体开工率为42.78%,周环比减少3.53%。上周,国内无烟煤价格小幅上涨。根据国家统计局监测数据,2023年9月下旬无烟煤(洗中块)价格为1462.5元/吨,环比上涨74.9元/吨,同比去年下跌534.6元/吨。

上周,国内天然气价格小幅上涨。根据国家统计局监测数据,2023年9月下旬液化天然气(lng)价格为4369.5元/吨,环比上期上涨93元/吨,同比去年下跌2901.5元/吨。上周,国际尿素价格小幅波动为主。小颗粒尿素价格方面,黑海、波罗的海、罗马尼亚、墨西哥(cfr)东岸尿素到岸价格周环比低端上涨10~15美元/吨,高端上涨5~15美元/吨,分别为340~350美元/吨、340~355美元/吨、380~390美元/吨、390~400美元/吨;中国、巴西(cfr)、东南亚(cfr)尿素离岸价格周环比低端下跌10~15美元/吨,高端下跌5~15美元/吨,分别为370~380美元/吨、380~390美元/吨、380~390美元/吨;中东、印度(cfr)尿素到岸价格持稳,为380~390美元/吨、400.5~405美元/吨。

国内市场方面,尿素企业开工率维持高位,日产在16万吨以上;秋季复合肥生产已进入尾声,农业仅有少量需求。国际市场方面,需求暂缓,国际尿素价格小幅波动。整体来看,预计短期内国内尿素价格继续小幅震荡,后续重点关注国际市场供需情况。